|

|

|

今年1月1日起,財(cái)政部、稅務(wù)總局、保監(jiān)會(huì)聯(lián)合在4個(gè)直轄市及20多個(gè)城市實(shí)施商業(yè)健康保險(xiǎn)個(gè)人所得稅政策試點(diǎn)。保費(fèi)限額內(nèi)免稅的做法,減輕了居民投保負(fù)擔(dān),也有利于保險(xiǎn)公司擴(kuò)大承保面。目前,國(guó)內(nèi)已有16家保險(xiǎn)公司開展此項(xiàng)業(yè)務(wù)。然而,試點(diǎn)半年多來,稅優(yōu)健康險(xiǎn)的市場(chǎng)反應(yīng)并未達(dá)到業(yè)內(nèi)預(yù)期,叫好不叫座。是推出的產(chǎn)品不實(shí)惠?還是減稅紅包沒落地?稅優(yōu)健康險(xiǎn)遇冷的“梗”究竟何在?本報(bào)記者走訪了部分消費(fèi)者、專家和相關(guān)企業(yè)。

——編 者

稅優(yōu)險(xiǎn)二次理賠后,個(gè)人自付比例一般從40%降低為2%—5%,減輕了投保者負(fù)擔(dān)

稅優(yōu)健康險(xiǎn),到底“稅優(yōu)”在哪兒?

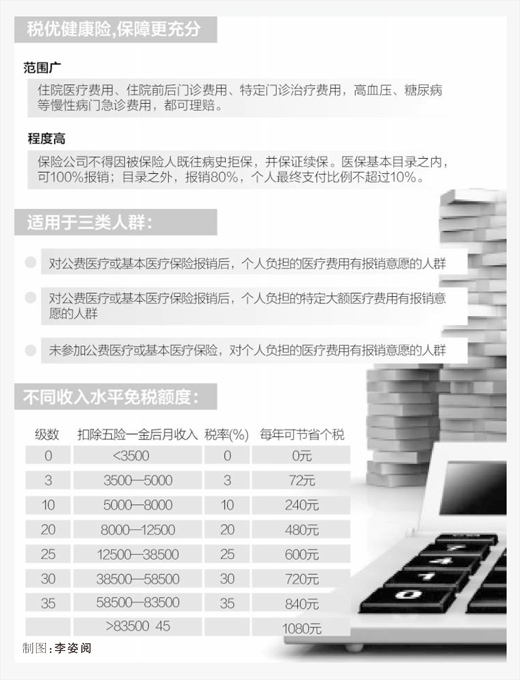

政策明確,對(duì)試點(diǎn)地區(qū)個(gè)人購(gòu)買相關(guān)健康保險(xiǎn)的保費(fèi)支出,可按照2400元/年的限額標(biāo)準(zhǔn)予以稅前扣除,相當(dāng)于將個(gè)稅起征點(diǎn)每月上調(diào)200元。具體免稅額與每個(gè)投保者實(shí)際收入掛鉤,每年可累計(jì)免稅72元—1080元不等。

小黃是重慶某基金管理公司員工,月收入1.5萬元左右。今年初,單位為他投保了陽光保險(xiǎn)的稅優(yōu)健康團(tuán)體保險(xiǎn),保費(fèi)2400元,其中健康保障部分的保費(fèi)1388元,另有1012元進(jìn)入個(gè)人萬能險(xiǎn)賬戶,累積增值以備退休后的醫(yī)療開支。按政策,小黃每年可免稅600元。

“按收入算,這600元不起眼;可如果用于指定消費(fèi)項(xiàng)目,優(yōu)惠效果還是很明顯的。1388元的保險(xiǎn)可以‘降價(jià)’600元,挺有吸引力。”小黃說,他希望家里人都能早日享受到這個(gè)稅優(yōu)政策。

“2013年我國(guó)人均衛(wèi)生費(fèi)用為2326.8元,新政策將個(gè)人稅前扣除的限額確定為2400元/年,與我國(guó)目前年人均衛(wèi)生費(fèi)用基本持平。”中國(guó)人民健康保險(xiǎn)股份有限公司黨委書記、總裁宋福興認(rèn)為,稅優(yōu)新政的本質(zhì)就是政府運(yùn)用商業(yè)保險(xiǎn)機(jī)制分擔(dān)醫(yī)療費(fèi)用支出,用減稅的方式為民眾購(gòu)買健康保險(xiǎn)提供補(bǔ)貼。

保險(xiǎn)屬于“復(fù)雜”產(chǎn)品,如果“左手免稅降價(jià)、右手偷工減料”,普通消費(fèi)者也難以識(shí)別。除了免稅,產(chǎn)品本身性價(jià)比如何?

山西太原的陳女士今年3月投保了人保健康的稅優(yōu)健康險(xiǎn),年繳風(fēng)險(xiǎn)保費(fèi)1740元。4月20日,陳女士因病住院7天,醫(yī)療費(fèi)用5720.8元,基本醫(yī)保報(bào)銷了100元,她之前投保的商業(yè)補(bǔ)充醫(yī)療保險(xiǎn)支付了4498.4元,她自己實(shí)際負(fù)擔(dān)費(fèi)用1122.4元。稅優(yōu)健康險(xiǎn)二次理賠后,她自付費(fèi)用僅為28.94元,為醫(yī)藥費(fèi)總額的0.51%。本次理賠后,陳女士年度累計(jì)剩余理賠金額為198906.54元,終身累計(jì)剩余理賠金額為798906.54元。

記者拿到的人保健康、陽光保險(xiǎn)兩家公司部分賠付案例顯示,投保稅優(yōu)型健康險(xiǎn)出險(xiǎn)后,個(gè)人自付比例一般都從40%以上降低為2%到5%的范圍,極大減輕了投保者的負(fù)擔(dān)。

“稅優(yōu)健康險(xiǎn)是一種補(bǔ)充性質(zhì)的醫(yī)療保險(xiǎn),主要適用于三類人群:一是對(duì)公費(fèi)醫(yī)療或基本醫(yī)療保險(xiǎn)報(bào)銷后,個(gè)人負(fù)擔(dān)的醫(yī)療費(fèi)用有報(bào)銷意愿的人群;二是對(duì)公費(fèi)醫(yī)療或基本醫(yī)療保險(xiǎn)報(bào)銷后,個(gè)人負(fù)擔(dān)的特定大額醫(yī)療費(fèi)用有報(bào)銷意愿的人群;三是未參加公費(fèi)醫(yī)療或基本醫(yī)療保險(xiǎn),對(duì)個(gè)人負(fù)擔(dān)的醫(yī)療費(fèi)用有報(bào)銷意愿的人群。”陽光人壽保險(xiǎn)公司副總裁龔貽生認(rèn)為,從已經(jīng)理賠的案例看,稅優(yōu)健康險(xiǎn)的“補(bǔ)充”作用發(fā)揮得非常到位,實(shí)現(xiàn)了“醫(yī)保基本目錄之內(nèi),可100%報(bào)銷;目錄之外,報(bào)銷80%,個(gè)人最終支付比例不超過10%”的政策目標(biāo)。

“各家公司都拿出很有誠(chéng)意的產(chǎn)品,一是保障范圍廣,住院醫(yī)療費(fèi)用、住院前后門診費(fèi)用、特定門診治療費(fèi)用,高血壓、糖尿病等慢性病門急診費(fèi)用,甚至癌癥靶向藥、血管支架、PET—CT、住院醫(yī)療費(fèi)用中的冷暖氣費(fèi)和本地救護(hù)車費(fèi)等,都進(jìn)行理賠。二是保障程度高,不因既往病史拒保,并保證續(xù)保。這些規(guī)定帶有很強(qiáng)的政策性,是普通健康保險(xiǎn)做不到的。”人保健康團(tuán)險(xiǎn)部總經(jīng)理李蘊(yùn)紅說。

行業(yè)有擔(dān)憂,公眾不了解,退稅不方便,市場(chǎng)瓶頸仍待打破

7月27日,中國(guó)保監(jiān)會(huì)發(fā)布可經(jīng)營(yíng)稅優(yōu)健康險(xiǎn)業(yè)務(wù)的第三批公司名單,至此已有16家保險(xiǎn)公司獲準(zhǔn)經(jīng)營(yíng)稅優(yōu)健康險(xiǎn)產(chǎn)品。

不過,試點(diǎn)半年多來,稅優(yōu)險(xiǎn)市場(chǎng)人氣冷清。截至8月8日,首批獲準(zhǔn)經(jīng)營(yíng)該業(yè)務(wù)的3家公司累計(jì)只售出7000多單。

好產(chǎn)品為什么不叫座?

——行業(yè)有隱憂,風(fēng)險(xiǎn)控制仍是一道難題。

南開大學(xué)保險(xiǎn)系教授朱銘來指出,稅優(yōu)健康險(xiǎn)遇冷的主要原因是各公司仍有顧慮,行動(dòng)上難免猶豫。“現(xiàn)有的定價(jià)規(guī)則,比如允許帶病投保、賠付率不能低于80%等,對(duì)保險(xiǎn)公司來說風(fēng)險(xiǎn)較高,在推銷業(yè)務(wù)時(shí)會(huì)比較謹(jǐn)慎。”朱銘來說。

“按政策,該項(xiàng)業(yè)務(wù)只能保本微利經(jīng)營(yíng),這對(duì)保險(xiǎn)機(jī)構(gòu)的信息系統(tǒng)、人才儲(chǔ)備、資金管理、展業(yè)資源等提出了較高要求。”龔貽生坦言,按現(xiàn)在的規(guī)則,各公司只能勉強(qiáng)維持盈虧平衡,未來在很長(zhǎng)時(shí)間內(nèi)也會(huì)處于虧損邊緣。

宋福興認(rèn)為,與其他醫(yī)療保險(xiǎn)產(chǎn)品相比,稅優(yōu)健康險(xiǎn)有其特殊性,但目前各試點(diǎn)公司都面臨專業(yè)性不夠突出、缺少基礎(chǔ)數(shù)據(jù)分析、風(fēng)險(xiǎn)管控手段乏力等問題,同時(shí)尚未形成與醫(yī)療機(jī)構(gòu)風(fēng)險(xiǎn)共擔(dān)、利益共享的聯(lián)動(dòng)機(jī)制,專業(yè)化的風(fēng)險(xiǎn)管控能力有待加強(qiáng)。

——市場(chǎng)待培育、監(jiān)管待完善,需要預(yù)熱期。

“作為一項(xiàng)政策性商業(yè)健康保險(xiǎn)業(yè)務(wù),稅優(yōu)健康險(xiǎn)兼具稅收減免和保障功能,是針對(duì)納稅人的政策性福利,可大部分人對(duì)該產(chǎn)品并不了解。”宋福興說。

造成這種局面,一是試點(diǎn)城市較少,“土壤”不肥。稅優(yōu)健康險(xiǎn)試點(diǎn)的31個(gè)城市中,9個(gè)為非省會(huì)城市,杭州、大連、深圳等經(jīng)濟(jì)發(fā)達(dá)、居民保險(xiǎn)意識(shí)較強(qiáng)的地區(qū)沒有納入到試點(diǎn)范圍。

二是產(chǎn)品仍缺核心競(jìng)爭(zhēng)力。宋福興指出,市場(chǎng)上的稅優(yōu)健康險(xiǎn)可以成為基本醫(yī)療保險(xiǎn)產(chǎn)品的有效補(bǔ)充,但是在保障責(zé)任上與基本醫(yī)療保險(xiǎn)、城鎮(zhèn)職工大額醫(yī)療保險(xiǎn)、企業(yè)及個(gè)人補(bǔ)充醫(yī)療保險(xiǎn)等存在交叉重疊,導(dǎo)致部分被保險(xiǎn)人購(gòu)買稅優(yōu)健康險(xiǎn)產(chǎn)品的意愿不強(qiáng)。

三是規(guī)則還須細(xì)化。朱銘來說:“按政策該項(xiàng)業(yè)務(wù)必須保持80%的賠付率,如果不到80%,保險(xiǎn)機(jī)構(gòu)該怎么退費(fèi)?是現(xiàn)款退費(fèi)還是從下一年保費(fèi)中沖減?體檢、免疫等增值服務(wù)是否算在保險(xiǎn)公司成本開支?這都需要監(jiān)管政策不斷細(xì)化。”

——相關(guān)部門的配合還不到位。

稅優(yōu)政策的落地涉及多個(gè)環(huán)節(jié),其中“退稅”是這一政策的關(guān)鍵所在。按政策,納稅人投保后,需要單位或者地稅部門出具納稅證明。目前大部分地區(qū)的稅務(wù)部門退稅流程尚未出臺(tái),被保險(xiǎn)人無法實(shí)現(xiàn)稅優(yōu)政策的“免稅”福利。導(dǎo)致很多能享受政策福利的人心存觀望。

“雖有種種不足,但這是一項(xiàng)惠民政策,相關(guān)部門應(yīng)該加強(qiáng)協(xié)作突破瓶頸,保險(xiǎn)業(yè)自身應(yīng)調(diào)動(dòng)各種資源加大宣傳,讓更多的納稅人了解、認(rèn)識(shí)和接受它。”朱銘來說。

應(yīng)擴(kuò)大試點(diǎn)范圍、明確報(bào)銷目錄,讓保險(xiǎn)公司心里有底;創(chuàng)新產(chǎn)品服務(wù)、優(yōu)化退稅流程,讓參保人切實(shí)受益

自2012年起,我國(guó)健康保險(xiǎn)進(jìn)入快速發(fā)展階段,成為保險(xiǎn)業(yè)增速最快的板塊。宋福興預(yù)計(jì),2016年健康保險(xiǎn)將達(dá)到或接近3000億元,到2020年保費(fèi)有望達(dá)到7000億—10000億元,成為與財(cái)險(xiǎn)、壽險(xiǎn)并列的三大業(yè)務(wù)板塊之一。

基于這樣的判斷,盡管眼下稅優(yōu)健康險(xiǎn)市場(chǎng)遇冷,盡管面臨風(fēng)險(xiǎn)管控隱憂,但各公司出于培育市場(chǎng)、積累健康風(fēng)險(xiǎn)數(shù)據(jù)等長(zhǎng)遠(yuǎn)打算,仍在加大投入、各出高招。比如,陽光保險(xiǎn)在行業(yè)示范版本基礎(chǔ)上進(jìn)行了六大升級(jí),包括將年度保額由20萬元提升至25萬元、將終身保額提高到120萬元,開通全國(guó)300家三甲醫(yī)院綠色就診通道。人保健康建立了包括2370家醫(yī)院、近5萬名醫(yī)師的就醫(yī)和咨詢網(wǎng)絡(luò),在十幾個(gè)中心城市建立了健康管理中心,為客戶提供覆蓋全生命周期的家庭醫(yī)生服務(wù),等等。

“除了保險(xiǎn)公司的努力,政策上的突破是關(guān)鍵。”宋福興說。

他建議進(jìn)一步擴(kuò)大稅優(yōu)健康險(xiǎn)試點(diǎn)區(qū)域,“一定的承保覆蓋面,是行業(yè)獲得數(shù)據(jù)、提高精算能力以及分散風(fēng)險(xiǎn)的前提,也是逐步降低費(fèi)率、讓利于民的基礎(chǔ)。”他說,從前期業(yè)務(wù)推廣看,部分未納入試點(diǎn)地區(qū)的省會(huì)城市經(jīng)濟(jì)發(fā)展水平、納稅人收入水平高于同省份已納入試點(diǎn)的非省會(huì)城市,投保需求市場(chǎng)潛力明顯強(qiáng)于試點(diǎn)地區(qū)。應(yīng)將試點(diǎn)區(qū)域推廣至所有省會(huì)城市及部分經(jīng)濟(jì)發(fā)達(dá)地區(qū),擴(kuò)大受眾群體,形成保費(fèi)規(guī)模。

宋福興說,市場(chǎng)上醫(yī)療目錄分為社保目錄內(nèi)和目錄外兩類,但目錄外用藥的種類、標(biāo)準(zhǔn)、價(jià)格缺乏可以參照的體系。若建立行業(yè)統(tǒng)一的社保目錄外稅優(yōu)健康險(xiǎn)理賠目錄,有利于保險(xiǎn)公司進(jìn)行風(fēng)險(xiǎn)控制,提高其發(fā)展個(gè)人稅優(yōu)健康險(xiǎn)的積極性。

目前,獲批產(chǎn)品銷售資格的保險(xiǎn)公司多以團(tuán)險(xiǎn)形式開展業(yè)務(wù),個(gè)人投保則需要面臨一系列繁雜的稅務(wù)問題,影響了個(gè)人投保熱情。業(yè)界建議,監(jiān)管方進(jìn)一步協(xié)調(diào)稅務(wù)部門,明確稅優(yōu)被保險(xiǎn)人各項(xiàng)權(quán)利義務(wù),制定退稅操作流程,完善操作平臺(tái),實(shí)現(xiàn)聯(lián)網(wǎng)操作,方便個(gè)人納稅人投保退稅,提供更方便快捷的服務(wù)體驗(yàn),使投保者真正從稅優(yōu)健康險(xiǎn)中得到實(shí)惠。

《 人民日?qǐng)?bào) 》( 2016年08月22日 18 版)

板藍(lán)根真的是“萬能神藥”? 胖子和瘦子死神更愛誰 “非典”時(shí)期,號(hào)稱可以預(yù)防“非典”的板藍(lán)根沖劑遭到了市民們的哄搶,價(jià)格也隨之上漲了好幾倍。非典之后,禽流感開始流行,板藍(lán)根再次得到了人們的關(guān)注。在各種疾病爆發(fā)時(shí),板藍(lán)根沖劑仿佛包治百病,人們更是有事兒沒事兒就愛喝上一杯。在生活中,板藍(lán)根一直被大眾認(rèn)為是“萬能神藥”,深受國(guó)人的喜愛,但這個(gè)“萬能神藥”真的有傳說中的那么神嗎? 【詳細(xì)】

人民健康大講堂|營(yíng)養(yǎng)“識(shí)”堂|保健養(yǎng)生

人民健康大講堂|營(yíng)養(yǎng)“識(shí)”堂|保健養(yǎng)生【心理診所】你不成功,都是童年的錯(cuò)嗎? 原生家庭給我們的傷害,從某種意義上說,可以變成一種饋贈(zèng)。因?yàn)閭ψ屛覀兏芾斫猓承┤烁袢毕輹?huì)給孩子帶來什么影響,而有意識(shí)的去避免再用同樣的方式傷害下一代。 【詳細(xì)】

人民健康大講堂|營(yíng)養(yǎng)“識(shí)”堂|保健養(yǎng)生

熱辣的巴西椰奶蝦

熱辣的巴西椰奶蝦